در سال ۲۰۱۳، شورای حکام فدرال رزرو یک نظرسنجی انجام داد تا بر وضعیت اقتصادی و مالی مصرفکنندگان آمریکایی نظارت کند. راستش را بخواهید، دادههایی که در آن نظرسنجی گردآوری شد، تکاندهنده بود؛ ۴۹ درصد از کارگران نیمهوقت ترجیح میدادند با همان دستمزدی که داشتند، ساعات بیشتری را کار کنند. ۲۹ درصد از آمریکاییها انتظار داشتند که در سال آینده، درآمد بیشتری به دست آورند. ۴۳ درصد از مالکان خانه که صاحبِ خانه خودشان بودند، بر این باور بودند که حداقل طی یک سال گذشته، ارزش مسکن آنها افزایشیافته است؛ اما پاسخ به یک سؤال تعجبآور بود. فدرال از پاسخدهندگان پرسیده بود که آنها چطور از پس هزینه ۴۰۰ دلاری یک موقعیت اورژانسی بر خواهند آمد که پاسخ این بود؛ ۴۷ درصد از پاسخدهندگان گفتند که این مبلغ را قرض خواهند گرفت یا اینکه چیزی را خواهند فروخت یا اینکه آنها اصلاً نمیتوانستند این مبلغ را تهیه کنند. ۴۰۰ دلار! من هم جزء آن ۴۷ درصد هستم.

- خوراک چندین روز، فقط تخممرغ!

من میدانم چه حسی دارد که طلبکاران را برای یک هفته دستبهسر کنید. من میدانم چه حسی به شما دست میدهد وقتی مجبور باشید، غرورتان را زیر پا بگذارید و مرتباً از یک عده، پول قرض کنید و به عدهای دیگر دهید. من میدانم چه حسی دارد که طلبکاران با حق تأمین طلبی که از شما دارند، حساب بانکیتان را توقیف کنند. من میدانم چه حسی دارد که تنها ۵ دلار برایتان باقی بماند (واقعاً فقط ۵ دلار) و شما منتظر چک حقوق ماهیانهتان باشید و من میدانم چه حسی دارد که چندین روز چیزی بهجز تخممرغ برای خوردن نداشته باشید. من میدانم چه حسی دارد که از رفتن به سمت صندوق پست، هراس داشته باشید زیرا همیشه قبضهای جدیدی برای پرداخت در داخل آن وجود خواهد داشت، اما بهندرت چکی برای پرداخت آن قبضها در داخل صندوق خواهید دید. من میدانم چه حسی دارد وقتی مجبور باشید به دختر خود بگویید که من نمیدانم آیا میتوانم از پس مخارج عروسیات برایم یا خیر؛ و این مسئله بستگی به این دارد که آیا اتفاق خوبی خواهد افتاد یا خیر. من میدانم چه حسی دارد وقتیکه مجبور باشید از دختر بزرگترتان پول قرض کنید زیرا من و همسرم یکبار مجبور شدیم، این کار را بکنیم.

- عقیم بودن مالی خجالتآور تر از عقیم بودن جنسی!

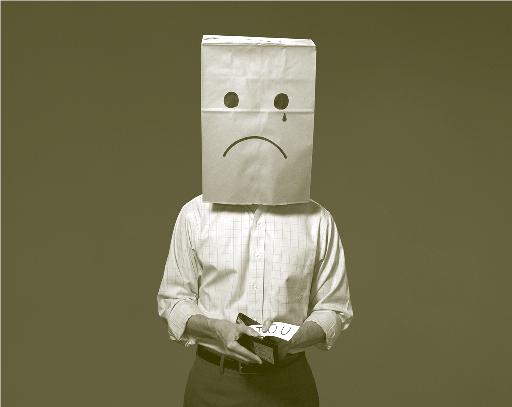

شما با نگاهی به ظاهر من، فکر نمیکنید که هیچیک از موارد بالا برای من اتفاق افتاده باشد. من دوست دارم که به شکل معقولی انسان مرفهی به نظر آیم. با نگاه به رزومه من، شما هم فکر نخواهید کرد که من اتفاقات بالا را تجربه کرده باشم. من، شغل نسبتاً خوبی داشتهام؛ نویسنده بودم و پنج کتاب، صدها مقاله چاپشده، تعدادی لوح افتخار و بورسیه دریافت کردهام و کمی هم شهرت دارم. شما حتی با نگاه انداختن به اظهارنامه مالیاتی من نیز، متوجه این مسئله نمیشوید. من اصلاً ثروتمند نیستم، بلکه معمولاً جزء طبقه متوسط یا کمی بالاتر از طبقه متوسط قرار میگیرم و این، تمام آن چیزی است که یک نویسنده میتواند توقع داشته باشد، حتی نویسندهای مثل من که تدریس و سخنرانی میکند و فیلمنامه مینویسد. شما حتماً از این موضوع خبر نداشتید که بخواهید با من صحبت کنید زیرا من، بهتازگی اقرار کردهام که امنیت مالی ندارم یا بهبیاندیگر، ازنظر مالی عقیم هستم زیرا این مسئله شباهت بسیاری به ویژگیهای عقیم بودن جنسی دارد که کمترین آن، نیاز شدید به پنهان نگاه نگاشتن این مطلب است و تظاهر به اینکه همهچیز به خوبی و خوشی پیش میرود. در حقیقت، عقیم بودن مالی حتی ممکن است خجالتآور تر از عقیم بودن جنسی باشد. بِرَد کلونتز،[۱] روانشناس مالی در دانشگاه گریگتون[۲] در اُماها[۳] واقع در نِبراسکا[۴] میگوید: «احتمال دارد که شما از رفیق خود بشنوید که میگوید ویاگرا[۵] مصرف میکند اما چیزی درباره مشکلات مالیاش از او نخواهید شنید». وی در مورد مسائل و موضوعات مالی نیز مشاوره میدهد. آمریکا کشوری است با بازندگان و برندگان، افراد قوی و انسانهای ضعیفالنفس؛ همانطور که ترامپ هم این مسئله را به ما یادآوری کرده است. به لحاظ مالی در مضیقه بودن، خود، منبع شرم است، سرافکندگی هرروزه بوده و حتی یکشکلی از خودکشی اجتماعی و تنها محافظ آن سکوت است.

- زمانی که حتی ۴۰۰ دلار برای روز مبادا ندارید!

بنابراین، من هم هرگز درباره مشکلات مالیام صحبت نکردم، حتی با صمیمیترین دوستانم تا زمانی که به این درک رسیدم که آنچه دارد برای من اتفاق میافتد، درواقع، برای میلیونها آمریکایی دیگر نیز در حال رخ دادن است، نه اینکه فقط مشکل فقرایی باشد که بنا به گفته خودشان، بهسختی در تلاش و تقلا هستند تا بتوانند از پس هزینههای امرارمعاش خود برآیند. طبق نظرسنجی فدرال و سایر نظرسنجیها، این مسئله برای متخصصان طبقه متوسط و حتی برای آنهایی که در طبقه بالاتر هستند نیز، در حال رخ دادن است. این اتفاق برای کسانی که قرار است بهزودی بازنشست شوند یا کسانی که قرار است بهزودی وارد بازار کار شوند، فارغالتحصیلان دانشگاه و همچنین، کسانی که ترک تحصیل کردهاند نیز، رخ خواهد داد. درواقع این اتفاق در سرتاسر کشور در حال رخ دادن است، ازجمله در مکانهایی که شما کمتر انتظار دیدن چنین مشکلاتی را دارید. من میدانستم که ۴۰۰ دلار برای روز مبادا نخواهم داشت؛ اما آنچه من نمیدانستم و نمیتوانستم آن را درک کنم، این بود که بسیاری از آمریکاییهای دیگر نیز چنین پولی را نخواهند داشت. دوستم برایان[۶] که قصاب محله است و تنها کسی است که درباره مشکلات مالیاش آشکارا صحبت میکند، یکبار به من گفت: «اگر کسی میگوید که اوضاع زندگیاش خوب است و همهچیز خوب پیش میرود، دروغ میگوید». این حرف ممکن است که کاملاً هم درست نباشد اما خوب، چندان هم دور از واقعیت نیست.

یکی از دلایل ناآگاه بودن من به مسئله فوق، این است که تا همین اواخر، اقتصاددانان هم نمیدانستند یا حداقل حرفی درباره آن نمیزدند. آنها آمار بیکاری و نابرابری درآمد و ارزش خالص را در اختیار داشتند اما هیچیک از این آمار، ارقام و دادهها آن چیزی را که میان خانوادهها در حال رخ دادن بود، نشان نمیداد. خانوادههایی که بهسختی از پس هزینههای زندگی خود برمیآمدند. دیوید جانسون،[۷] اقتصاددانی که به مطالعه نابرابری ثروت و درآمد در دانشگاه میشیگان[۸] میپردازد، میگوید: «محققان درباره پساندازها و بدهیها مطالعه کردهاند، اما این مفهوم که افراد نمیتوانند از پس مخارج زندگی خود برآیند یا این مسئله که اگر شوکی (حادثه غیرمترقبهای) به وجود آید، آنها توانایی پرداخت هزینههای آن را ندارند، حتماً یک زمینه پژوهشی جدید است؛ و موضوعی است که از زمان رکود اقتصادی بزرگ به اینطرف، به وجود آمده است.» طبق اظهارات جانسون، مدتها است که اقتصاددانان، این نظریه را دادهاند که مردم در طول زندگیشان، مخارج و مصرفهای خود را کم میکنند و با این کار، سالهای بد را با سالهای خوب جبران مینمایند؛ بدین معنی که آنها در روزهای سختی قرض میکنند و در روزهای خوشی پسانداز؛ اما یک پژوهش جدید نشان میدهد که وقتی افراد مقداری پول میگیرند، بهعنوانمثال یک پاداش، تخفیف مالیات یا کمی ارث به آنها میرسد، احتمال اینکه آنها آن را خرج کنند، بیشتر است تا اینکه بخواهند پسانداز نمایند. جاناتان میگوید: «این مسئله میتواند به این دلیل باشد که مردم، پولی ندارند تا بخواهند پسانداز کنند.» بسیاری از ما کموبیش در خطر مالی هستیم؛ بنابراین، اگر شما بخواهید واقعاً بدانید که چرا این نارضایتی عمیق اقتصادی در آمریکای امروز وجود دارد، حتی هنگامیکه بسیاری از شاخصها میگویند که کشور در حال پیشروی در مسیر درست است، از یکی از آن ۴۷% بپرسید. از خود من بپرسید.

- یخ مالی آمریکاییها در حال آب شدن و کوچک شدن

عقیم بودن مالی اسمهای دیگری هم دارد: شکنندگی مالی، عدم امنیت مالی، آشفتگی مالی؛ اما هر نامی هم که به آن بدهیم، شواهد حاکی از آن است که اوضاع مالی آمریکاییها، چندان مساعد نیست و درواقع، یخ مالی آمریکاییها در حال آب شدن و کوچک شدن است؛ اما این یخ مالی، چقدر آب شده است؟ نظرسنجی بانکرِیت[۹] در سال ۲۰۱۴ -که دادههای فدرال را منعکس میکرد- نشان داد که تنها ۳۸ درصد از آمریکاییها میتوانند به کمک پسانداز خود از پس هزینه هزار دلاری اورژانس بیمارستان یا هزینه ۵۰۰ دلاری یک تعمیر ماشین برآیند. در دو گزارشی که سال گذشته توسط مرکز سپردههای خیریهای پیو[۱۰] منتشر شد، آمده بود که ۵۵ درصد از خانوادهها پسانداز نقدی کافی ندارند تا بتوانند جایگزین درآمد ازدسترفته یک ماه خود، نمایند و اینکه ۵۶ درصد از افراد گفتند که آنها نگران وضعیت مالی خود در سال گذشته بودهاند و ۷۱ درصد نیز نگران این بودند که پول کافی برای پرداخت خرج و مخارج زندگی روزمره خود نداشته باشند. در مطالعه مشابهی که توسط آنا ماریا لوساردی[۱۱] از دانشگاه جورج واشینگتن[۱۲]، پیتر توفانو[۱۳] از دانشگاه آکسفورد[۱۴] و دنیل اشنایدر[۱۵] از دانشگاه پرینستون[۱۶] انجام شد، از افراد سؤال شده بود که آیا آنها در طول یک ماه، میتوانند از پس یک هزینه پیشبینینشده ۲۰۰۰ دلاری برآیند؟ آنها دریافتند که بیش از یکچهارمشان، نمیتوانستند و ۱۹ درصد هم فقط در صورتی میتوانستند از پس آن هزینه برآیند که اموال خود را گرو بگذارند یا اینکه وام فوری با بهره بالا بگیرند و نتیجه این بود که تقریباً نیمی از بزرگسالان آمریکایی، به لحاظ مالی آسیبپذیر هستند و آنها بهسختی گلیم خود را از آب بیرون میکشند. یک تجزیهوتحلیل دیگر که توسط یعقوب هکر[۱۷] از دانشگاه یال[۱۸] انجام شد، به تحقیق درباره این مطلب پرداخت که چه تعداد از خانوادهها یکچهارم یا بیش از یکچهارم درآمد خود را در طی یک سال ازدستداده بودند؟ (درآمد منهای هزینههای پزشکی و نرخ بهره بدهی) و دریافتند که از سال ۲۰۰۱ تا ۲۰۱۲، هرساله حداقل یک خانوار از هر پنج خانوار، متحمل چنین ضرری شدهاند و پسانداز آنها هم نتوانسته است، جبران مافات نماید.

شما میتوانید به این مسئله بهعنوان یک مشکل نقدینگی نگاه کنید؛ شاید افراد، فقط پول نقد کافی در حسابهای پسانداز و جاری خود نداشتهاند تا بتوانند یک هزینه پیشبینینشده را بپردازند. در آن صورت، ممکن است فکر کنید که در خالص ارزش، ثبات بیشتری را مشاهده خواهید کرد، یعنی در کل داراییهای افراد ازجمله حسابهای بازنشستگی آنها و سهام مسکنشان. این دقیقاً همان چیزی است که ادوارد وُلف[۱۹]، اقتصاددان دانشگاه نیویورک و نویسنده کتاب زیر چاپی، درباره تاریخ ثروت در آمریکا انجام داد. وی دریافت که ارزش خالص زیادی وجود ندارد که بخواهیم روی آن حساب کنیم. ارزش خالص متوسط میان نسل گذشته با شیب تندی کاهش داشته است؛ یعنی یک کاهش ۳/۸۵ درصدی از سال ۱۹۸۳ تا ۲۰۱۳؛ و ۵/۶۳ درصد، کاهش در چارک دوم پایینی و ۸/۲۵ درصد برای چارک سوم یا میانی. طبق پژوهشی که توسط مؤسسه راسل سِیج[۲۰] انجام شد، خالص ارزش متناسب با تورمِ یک خانوار، در نقطه میانی توزیع ثروت، ۸۷٫۹۹۲ دلار در سال ۲۰۰۳ بود. تا سال ۲۰۱۳، این رقم به ۵۰۰/۵۴ دلار رسید که ۳۸ درصد کاهش داشته است. وُلف میگوید اگرچه ترکیدن حباب مسکن در سال ۲۰۰۸، بهطور حتم به این کاهش کمک کرد، اما این کاهش در مورد چارکهای پایین از مدتها قبل از رکود اقتصادی یعنی در اواسط دهه ۱۹۸۰ شروع شده بود.

وُلف همچنین، به بررسی تعداد ماههایی پرداخت که یک خانواده تحت سرپرستی یک فرد در سن کار (بین ۲۴ تا ۵۵ سال)، با فرض از دست دادن درآمدش میتوانست با تبدیل تمام داراییهایی مالیاش به پول نقد، بهجز سهام مسکن، از پس مخارج خود برآید و این نگاه متفاوتی به مسئله موقعیت فوقالعاده بود. وی دریافت که در سال ۲۰۱۳، خانوادههای دارای سرپرست در سن کار -که در چارکهای پایین درآمدی قرار داشتند- اصلاً هیچ ارزش خالصی نداشتند و بنابراین، چیزی برای خرج کردن (به پول نقد تبدیل کردن) نداشتند. یک خانواده در چارک میانی، با متوسط درآمد تقریباً ۵۰ هزار دلار، میتوانست مخارج خود را تا ۶ روز تأمین نماید. حتی در دومین چارک بالایی، یک خانواده میتوانست مصارف و مخارج معمول خود را تنها به مدت ۳/۵ ماه ادامه دهد. بسیار خوب، در آن آمار و ارقام، سهام مسکن قید نشده است؛ اما همانطور که وُلف میگوید: «اکنون گرفتن وام دوم مسکن، وام دارایی خانگی یا تأمین مالی مجدد، بسیار سختتر شده است»؛ بنابراین، سهام مسکن را از محاسبات خود برداشتیم، هرچند که طی دوران رکود اقتصادی بزرگ، تنزل پیدا کرد. وُلف خاطرنشان کرد: «خانوادهها از پساندازهای خود برای تأمین مالی مصارفشان استفاده میکنند». در ارزیابی وُلف، یک خانواده معمولی آمریکایی در مضیقه بوده است و در شرایط سختی به سر میبرد.

- عقیم بودن مالی، مصیبتی که گریبان گیر همه شده است

گروههای خاصی مانند آمریکاییهای آفریقاییتبار، اسپانیاییها و افراد کمدرآمد، منابع مالی کمتری نسبت به دیگران داشتند؛ اما این مسئله، چندان فرقی نمیکند. عقیم بودن مالی، مصیبتی است که گریبان گیر همه شده و هرگونه تقسیمات جمعیتی را هم مبتلا ساخته است. مؤسسه بانکرِیت گزارش داد که تقریباً نیمی از فارغالتحصیلان دانشگاه، نمیتوانند با پساندازی که کردهاند از پس هزینه تعمیر ماشین خود یا هزینه اورژانس بیمارستان برآیند؛ و مطالعهای که توسط لوساردی، توفانو و اشنایدر انجام شد، تقریباً یکچهارم از خانوارهایی که درآمد بین ۱۰۰ هزار تا ۱۵۰ هزار دلار در سال دارند، ادعا میکنند که نمیتوانند ۲۰۰۰ دلار در ماه کنار بگذارند. در مستندی که بر اساس کار لوساردی ساختهشده بود، با افراد حاضر در خیابان در واشنگتن دیسی مصاحبه شده و از آنها پرسیده شده بود که آیا میتوانند دو هزار دلار پسانداز کنند؟ لوساردی که بسیار سریع خاطرنشان کرد تعداد اندک مصاحبهها با عابران کنار خیابان را نباید با علوم اجتماعی اشتباه گرفت، از ناهمخوانی ظاهر مصاحبهشوندگان با پاسخهایی که داده بودند، اظهار تعجب کرده و افزود: «شما به این افراد جوان نگاه میکنید. آنها متخصصان جوانی به نظر میرسند و انتظار دارید که این افراد بگویند، البته که من میتوانم دو هزار دلار در ماه پسانداز کنم، اما بیشتر آنها نمیتوانستند».

در دهه ۱۹۵۰ تا ۱۹۶۰، رشد اقتصادی آمریکا، خوشبختی و رفاه را دموکراتیک ساخت. در سال ۲۰۱۰ موفق شدیم که عدم امنیت مالی را دموکراتیک سازیم، بهطوریکه تقریباً همه مردم امنیت مالی نداشتند. اگر شما از اقتصاددانان بخواهید که درباره اوضاع امور توضیح دهند، احتمالاً آنها کارت اعتباری بدهی را مقصر اصلی خواهند دانست. بسیاری میگویند که مدتها قبل از رکود بزرگ اقتصادی، آمریکاییها خودشان را به دردسر اعتباری انداختند. طبق اطلاعات تجزیه تحلیل فدرال رزرو و دادههای ترانس یونیِن[۲۱] -که از سایت تأمین مالی شخصی ولیو پنگویئن[۲۲] بهدستآمده بود- حدود ۷۰۰/۵ دلار به ازای هر خانواده در سال ۲۰۱۵، کارت اعتباری بدهی وجود داشت. بر اساس این تجزیهوتحلیل، حدود ۳۸ درصد از خانوادهها بدهی داشتند که متوسط بدهی آنها، بیش از ۱۵ هزار دلار بود. در سالهای اخیر، درحالیکه تعداد افرادی که بدهی کارت اعتباری دارند، کاهشیافته اما متوسط بدهی خانوادههایی که کارت اعتباری بدهی دارند، رو به افزایش بوده است.

یک دلیل اینکه کارتهای اعتباری در دهه ۸۰ و ۹۰ افزایش یافتند، این است که این کارتها در دسترس بودند، حالآنکه این کارتها قبلاً به این شکل و به این راحتی در دسترس نسلهای پیشین نبودند. ویلیام ر. إمونز،[۲۳] دستیار معاون رئیسجمهور و اقتصاددان در بانک فدرال رزرو سِنت لوئیس، این افزایش ناگهانی را به دلیل تصمیم دادگاه عالی در سال ۱۹۷۸ میداند. دادگاه حکم کرد که قوانین ایالتی مربوط به رباخوری که محدودیتهایی را برای بهره کارتهای اعتباری ایجاد میکردند، در مورد بانکهای رسمی ملی که مشغول به کسبوکار در آن ایالات بودند، اعمال نشود. درواقع، این مسئله به بانکهای ملی بزرگ اجازه داد تا در همهجا و با هر نرخ بهرهای که میخواستند، کارتهای اعتباری صادر نمایند. إمونز بر این باور است که این امر مشوقی شد برای بانکها که مصرفکنندگان آسیبپذیر را هدف قرار دهند و چند سال بعد، وامدهندگان مسکن، مالکان مسکن آسیبپذیر را مورد هدف قراردادند. تا اواسط دهه هشتاد، بدهی اعتباری در آمریکا سر به فلک کشیده بود و بهاصطلاح، اعتدال بزرگ[۲۴] را در پی داشت. اعتدال بزرگ دورهای بود که در آن، رکودها نادر و ملایم بودند و ریسک آنهمه بدهی، به نظر پایین میآمد.

- ۶۵ درصد از آمریکاییها که سن بین ۲۵ تا ۶۵ سال دارند، به لحاظ مالی بیسواد هستند

دو پیشرفت بر پساندازها تأثیر گذاشتند. بهویژه با ظهور کارتهای اعتباری، بسیاری از آمریکاییها احساس نیاز به پسانداز کردن نداشتند. به بیان سادهتر، وقتی بدهی بالا میرود، پسانداز کم میشود. همانطور که بروس مک کلاری،[۲۵] معاون ارتباطات بنیاد ملی مشاوره اعتباری میگوید: «طی مرحله آغازین رکود اقتصادی بزرگ، افزایش ناگهانی در استفاده از کارت اعتباری وجود داشت زیرا افراد از کارتهای اعتباریشان بهجای پساندازهای روز مبادا استفاده میکردند. آنها از کارتهای اعتباری بهعنوان یک قایق نجات بادی استفاده میکردند. منظورم این نیست که آمریکاییها یا حداقل آنهایی که پس از جنگ جهانی دوم به دنیا آمدند، خیلی مقتصد و صرفهجو بودند.» در سال ۱۹۷۱، نرخ پساندازهای شخصی به ۳/۱۳ درصد افزایش یافت و در سال ۲۰۰۵، این رقم به ۶/۲ درصد کاهش یافت. در سال گذشته این رقم به ۱/۵ درصد رسید و طبق اظهارات مک کلی، تقریباً ۳۰ درصد از بزرگسالان آمریکایی، هیچ قسمتی از درآمد خود را برای بازنشستگی ذخیره نمیکنند. وقتیکه بدهی بالا را با پسانداز کم ترکیب میکنید، آنچه به دست میآورید، گروه زیادی از جمعیتی است که پول پسانداز برای روز مبادای خود ندارند؛ بنابراین، مقصر کیست؟ برخی از اقتصاددانان میگویند، اگرچه بانکها ممکن است که کارتهای اعتباری عرضه نموده باشند، اما بااینحال، این افراد هستند که خود، خواستند و انتخاب کردند تا بدهکار باشند؛ درواقع، پول کمتری پسانداز کنند و هیچ پول و پساندازی برای روز مبادای خود نداشته باشند، چه برسد برای بازنشستگیشان! بِرَد کلونتز میگوید: «اگر بخواهید امنیت مالی داشته باشید، این مسئله صددرصد به خود شما بستگی دارد». یک مسئلهای که اقتصاددانان به آن استناد میکنند تا این مسئولیت را کمتر کنند، این است که میگویند کارت اعتباری تغییر جدید و بنیادینی را در سیستم اقتصادی قدیمی به وجود آورد. در سیستم اقتصادی قدیمی، تصمیمات مالی بسیار محدودتر بود و افراد را کمتر بهزحمت میانداختند. حالآنکه مردم آماده این تغییر بنیادین و اساسی نبودند.

مسئله طنزآمیز این است که محصولات مالی بهطور فزایندهای پیچیده شدهاند و گفته شده است که این امر به لحاظ نظری، انتخابها و گزینههای بیشتری به افراد میدهند تا بتوانند چالههای زندگی خودشان را پر کنند؛ اما به نظر میرسد که حداقل برای بسیاری از افراد، برعکس این مسئله اتفاق افتاده است. در حقیقت، آناماریا لوساردی و همکارانش، دریافتند که بهطور کل هرچقدر کارتهای اعتباری کشور و بازارهای مالی آن پیچیدهتر میشود، مشکل عدم امنیت مالی برای شهروندان بدتر میشود. چرا؟ لوساردی میگوید که با پیچیدهتر شدن دنیای مالی، دانش ما درباره امور مالی به همان سرعت افزایش نیافته است. اساساً، بسیاری از آمریکاییها به لحاظ مالی بیسواد هستند و این بیسوادی، همبستگی بالایی با آشفتگی مالی دارد. در مطالعه سال ۲۰۱۱، لوساردی و همکارانش به سنجش دانش درباره اصول اساسی مالی (از قبیل بهره مرکب، تنوع ریسک و تأثیرات تورم) پرداختند و آنها در این مطالعه دریافتند که ۶۵ درصد از آمریکاییها که سن بین ۲۵ تا ۶۵ سال داشتند به لحاظ مالی بیسواد بودند.

اغلب در رابطه با نادانی، بهطور حتم انتخاب، تنها بخشی از داستان است. برای مثال خود من. من اعتراف میکنم که مقصرم. من یک بیسواد مالی هستم یا بدتر از آن، یک نادان هستم. بهانه نمیآورم، بلکه آن را بهعنوان یک حقیقت بیان میکنم. من بدون آنکه درباره پیامدهای مالی انتخابهایم فکر کنم، انتخاب کردم؛ و این مسئله تا حدودی به این دلیل بود که من چیزی درباره پیامدهای آنها نمیدانستم و تا حدودی هم به این دلیل بود که فکر میکردم همیشه از پس هر سختی و گرفتاری که با آن مواجه شوم، بر خواهم آمد. من انتخاب کردم تا یک نویسنده باشم؛ و این شغل به لحاظ مالی یک تخصص خطرناک است و من، به این فکر نیفتادم که یک شغل با درآمد بهتر برای خودم دستوپا کنم

درواقع، تصمیم گرفتم در نیویورک زندگی کنم تا اینکه در جایی زندگی کنم که هزینههای زندگی در آن کمتر است. من تصمیم گرفتم که دو فرزند داشته باشم. تصمیم گرفتم کتابهای قطوری بنویسم که نیازمند سالها کار و تلاش بود. همه ما بهنوعی این انتخابها را میکنیم و این انتخابها، حتماً بر زندگی ما تأثیر میگذارند؛ اما بیآنکه بخواهم چندان هم در این مورد متافیزیکی حرف بزنم، باید بگویم برخی از انتخابهایمان تعیین میکنند که ما چه کسی هستیم. ما وقتی این انتخابها را میکنیم، به رفاه مالی فکر نمیکنیم، هرچند که شاید باید به آن فکر کنیم. وقتی ما انتخاب میکنیم، زندگیمان را در ذهن داریم، پس راهکار جایگزین این است که شخص دیگری باشیم؛ اما حتی پس از اینکه انتخابهایمان را کردیم که کارتهای اعتباری هم در میان انتخابهایمان بود، هنوز من مقروض و بدهکار نبودم (شاید داشتم بهسوی بدهکار شدن پیش میرفتم). تا همین ۵ سال پیش که استفاده از کارتهای اعتباری را کاملاً متوقف نموده و کمکم با مشورت گرفتن از یک مشاور مالی، به نتایج خوبی دستیافتم. من همیشه موفق شدهام که حداقلهای هزینههای ماهیانه زندگیام و گاهی اوقات، بیشتر از آن را پرداخت کنم. پسانداز نداشتم اما نه به این دلیل که فکر میکردم میتوانم برای همیشه به کارت اعتباریام متکی باشم یا به دلیل اینکه من انتخاب کرده بودم پولم را با ولخرجی خرج کنم تا اینکه آن را پسانداز نمایم. با مروری بر گذشته، البته مشکل من ساده بود؛ درآمدم بسیار کم و مخارجم بالا بود. کارتهای اعتباری باعث شد تا برای مدتی این مشکل را نبینم و بدتر اینکه ریشه مشکل، عمیقتر از آن بود.

- بهقدر کافی پول درنمیآوریم!

هرگز به فکرم نرسید که بهقدر کافی پول درنمیآورم. عده کمی از ما به این مسئله فکر میکنیم. من فکر میکردم که بیشتر کارهایی را که درست بوده است، انجام دادهام. به دانشگاه رفتم، مدرک دانشگاهی گرفتم، برای مدتی تدریس کردم، قرارداد کتاب بستم، به یک آپارتمان کوچک اجارهای با قیمت مناسب، نقلمکان نموده و نویسندگی کردم، ازدواج کردم، شغلی در تلویزیون به دست آوردم (افرادی از میان شما که حافظه قوی دارند، ممکن است آن سه سال را که من یکی از جایگزینهای جِن سیسکِل[۲۶] و راجر ابرت[۲۷] در نقد پیشنمایش فیلم مار بودم، به خاطر بیاورید). سپس من و همسرم یک آپارتمان مشارکتی کوچکی در بروکلین[۲۸] خریدیم و صاحب دو فرزند دختر شدیم. همسرم هم کار میکرد و ما توانستیم با هر زحمتی که شده است، از پس مخارج زندگی برآییم، هرچند که مراقبت از فرزندان و بعدها مدارس خصوصی آنها، کار را برای ما سختتر کرد. البته ما مجبور نبودیم دخترانمان را به مدارس خصوصی بفرستیم، بلکه میتوانستیم آنها را به مدارس دولتی در نزدیکی منزلمان بفرستیم. تنها مشکل آنها، آن بود که خوب نبودند و ما تصمیم گرفتیم راحتی خودمان را فدای آموزش خوب دخترانمان کنیم. برخی از اقتصاددانان، نیاز به کارتهای اعتباری و نیاز به خرج کردن را به سندروم «چشموهمچشمی» نسبت میدهند که بسیار هم در آمریکا شایع است. من هرگز نمیخواستم چشموهمچشمی کنم اما همانند بسیاری از آمریکاییها میخواستم که بچههایم چیزی از بچههای دیگر کم نداشته باشند؛ زیرا میدانستم در جامعهای که تقریباً تمام امتیازات به تعداد محدود نخبگانی که تحصیلات خوبی هم دارند، میرسد، دختران من بهراحتی به حاشیه رانده خواهند شد (خوب من میخواستم که آنها برنده باشند).

بااینحال، ما به ایالت لانگ آیلند واقع در ایست همپتون،[۲۹] نقلمکان کردیم و در آنجا مجبور نبودیم شهریه سرسامآور مدارس خصوصی را بپردازیم و همسرم، بالاخره توانست شغل خود بهعنوان مدیر اجرایی فیلم را ترک کند تا بتواند با بچهها باشد. ما دیگر مجبور نبودیم برای مراقبت از فرزندانمان هزینه بدهیم و این مسئله، شغل نداشتن او را کمی جبران میکرد. وقتی به افراد میگویم که در همپتون زندگی میکنم و آنها با تحسین به من نگاه میکنند، همیشه بعد از آن میافزایم: «ما همچون افراد فقیر و تمام مدت در آنجا زندگی میکنیم، نه مانند افراد پولدار و در ایام تابستان». ما یک خانه اجاره کردیم و روزگار را گذراندیم. پسازآن که مارتین اسکورسیز،[۳۰] حق ساخت فیلم زندگی والتر وینچل[۳۱] را (مجری تلویزیون، روزنامهنگار و نویسنده ستون شایعات روزنامه) از روی زندگینامهای که من نوشته بودم، خرید، ما توانستیم با پیشقسط آن، خانهای را که اجاره کرده بودیم، بخریم.

اما مشکل وضع مالی این است که زندگی با ما همکاری نمیکند. در مورد ما (من احساس میکنم که در مورد هر آمریکایی دیگر)، باید بگویم که شرایط پیشبینینشدهای به وجود آمد. من نتوانستم آپارتمان مشارکتیمان در شهر را بفروشم، زیرا هیئتمدیره شرکتی که آپارتمان را با مشارکت آن خریده بودم، خریداران را میراند و این مسئله بدین معنی بود که من مجبور بودم سالها دو وام مسکن را بازپرداخت کنم. بازار مسکن در نیویورک رونق گرفت و بالاخره آن آپارتمان را با ضرر فروختم، زیرا انتخاب و راه دیگری نداشتم. به نظرم میتوانستم زودتر قیمت را پایین بیاورم تا خریداران بیشتری به سمتم بیایند، با مرور گذشته میبینم که این کار، عاقلانهترین انتخاب بود اما آن موقع من میخواستم حداقل آن آپارتمان را بهاندازه پول بدهیام به بانک بفروشم. شغلم در تلویزیون را از دست دادم زیرا به من گفته شد برای این رسانه، بهقدر کافی شوخ و شاد نیستم. من همچنان کتابهایم را داشتم اما نوشتن آنها وقت بیشتری نسبت به آنچه محاسبه کرده بودم، میگرفت. میدانستم که از سروته آنها زدن به دلیل اینکه سریعتر آمادهشده و به چاپ برسند، به معنای از بین بردن شغلم بود. در کلاس نگارش به دانشجویانم که در مقطع کارشناسی ارشد هنرهای زیبا مشغول به تحصیل هستند، میگویم که در حال حاضر بهصورت پارهوقت در آنجا تدریس میکنم. هرکسی میتواند بسیار سریع کتاب بنویسد، اما در آن صورت، فقط باید یک کتاب بد بنویسد.

دخترانم بزرگ شدند، اما همسرم مدتی طولانی از کارش دور بود و دیگر نمیتوانست به آن شغل قدیمیاش برگردد. مهارتهای او بهعنوان مدیر اجرایی فیلم، گزینههای انتخابیاش را محدود ساخته بود. بههرحال، غرور مردانهام باعث شد تا به او بگویم که من بدون کمک او هم از پس مخارج زندگی بر خواهم آمد؛ این هم نمونه دیگری از پنهان کردن عقیم بودن مالیام بود، پنهان ساختن این مسئله حتی از همسرم. من به کتاب نوشتن ادامه دادم و به او چیزی نگفتم.

- شوک بزرگ یعنی هزینههای دانشگاه و ادامه تحصیل

سپس شوک بزرگ از راه رسید. هرچند که پیشبینیاش را میکردم، دانشگاه؛ زیرا من برای دخترانم پول زیادی خرج کرده بودم، اما پولی برای تأمین مخارج تحصیل آنها نداشتم و ازآنجاییکه ما بر این باور بودیم که آنها حق داشتند در بهترین دانشگاهها درس بخوانند، دانشگاهی که انتخاب خودشان بود، بنابراین، ما خود را در یک گردباد مالی دیدیم (درواقع، دانشگاهها از دانشجویان اخاذی میکنند. دانشگاه یکی از دخترانم به من گفت که چون میتوانم هزینه وام مسکن را بپردازم، بنابراین، از پس مخارج و شهریه دانشگاه دخترم هم بر خواهم آمد). درنهایت، والدینم بیشتر هزینههای تحصیلات دختران را تقبل کردند؛ و ما راه چاره دیگری جز این نداشتیم. البته من درباره این انتخاب پشیمان نیستم، زیرا یکی از دخترانم به دانشگاه استنفورد[۳۲] رفت و بورسیه رودز[۳۳] گرفت و اکنون، در دانشکده پزشکی هاروارد است؛ دختر دیگرم به اموری[۳۴] رفت و به وُرلدتِک[۳۵] ملحق شد، سپس به عضو امریکورپ[۳۶] درآمد. مدرک کارشناسی ارشد خود را از دانشگاه تگزاس[۳۷] گرفت، جامعهشناس بالینی رسمی شد و در درمان بچههای روان آسیب تخصص گرفت. پرداخت شهریه دانشگاه آنها به این معنا بود که پس از فوت والدینم، دیگر هیچ ارثیهای برایم باقی نمیماند. منظورم این است که ما نهتنها پسانداز خودمان را خرج کرده بودیم، بلکه پسانداز پدر و مادرم را هم، خرج کرده و تمام کردیم.

موقعیت بدتر هم از راه رسید؛ زیرا من عمدتاً از راه پیشپرداختهایی که ناشرم میداد (وقتی تحقیقاتم بر روی یک کتاب را شروع میکردم)، روزگار میگذراندم، کل درآمدم در یک سال تمام میشد، هرچند که آن پیشپرداخت را باید تا پایان سالی که نوشتن کتاب را به پایان میرساندم، نگاه میداشتم و کمکم خرج میکردم. این مسئله بدین معنا بود که در همان سال نخست، من باید یک مالیات گزافی میپرداختم. وقتی شروع به نوشتن زندگینامه والت دیزنی[۳۸] کردم، مصادف شد با زمانی که دو دخترم به دانشگاه رفتند، من تصمیم گرفتم مقداری از سهم مالیات را که میتوانستم، پرداخت کنم و بعد هم مابقی را بپردازم، البته همراه با جریمههای دیرکردی که به این مبلغ اضافه میشدند؛ یعنی وقتیکه کتابم به چاپ میرسید و من دستمزد نهاییام را دریافت میکردم. مشکل این است که جریمه دیرکرد همواره به مبلغ اصلی میافزاید و این، بدان معنا است که معوقهها افزایش خواهند یافت و من، همچنان مجبورم تا آنها را پرداخت نمایم. من نمیتوانم، همانطور که قبلاً هم اتفاق افتاده است، کل آن مبالغ را یکجا پرداخت کنم. فکر میکنم که آنهم یک انتخاب بود؛ پرداختن کامل مالیاتم یا به تعویق انداختن پرداخت آنها تا زمانی که کتابم را بنویسم، وام مسکن را پرداخت نمایم و خواربار بخرم؛ که من گزینه دوم را انتخاب کردم.

و اینگونه بود که چاله، عمیق و عمیقتر میشد؛ که با عمیقتر شدن آن، ممکن بود که ما هرگز نتوانیم از آن بیرون آییم. شاید اگر درآمد من بهطور ثابت بالا میرفت، هیچیک از اینها اتفاق نمیافتاد. البته اینطور نشد و درآمدم هم بالا نرفت. یک سال خوب بود و یک سال، بد. یک شغل دیگر در تلویزیون، یک قرارداد کتاب جدید و فروش فیلم؛ اما بیشتر دستمزدهای من، ثابت باقی ماند. این مسئله به این معنا بود که با بالا رفتن تورم، قدرت خرید کم میشد. در مورد مقالههای مجله، دقیقاً داشتم همان مبلغ پولی را میگرفتم که ۲۰ سال قبل به من میدادند؛ و من تنها نبودم. دستمزدهای ساعتی واقعی (دستمزد متناسب با تورم)، در سال ۱۹۷۲ افزایش یافت که از آن زمان به بعد، متوسط دستمزد ساعتی، اساساً ثابت مانده است (این آمار و ارقام، ارزش مزایا را که افزایشیافته بود، شامل نمیشود).

- هفت روز در هفته از صبح تا شب، کار میکنم و هیچ راه دیگری وجود ندارد؛ اما بااینهمه، بازهم درآمدم کافی نیست.

با نگاهی به درآمدهای متناسب با تورم خانوارها هم -که تعداد ساعات کاری مزدبگیران و درآمدهای کارمندان حقوقبگیر را شامل میشود- تصویر بهتری نمیبینیم. اگرچه درآمد خانوارها از سال ۱۹۶۷ تا ۲۰۱۴، رشد چشمگیری داشت و به چارک بالا رسید و در مورد ۵ درصدی که در صدر چارک قرار داشتند، این رقم چشمگیرتر بود، اما درآمدها در سه چارک پایینی بهطور تدریجی افزایش یافت؛ فقط ۲/۲۳ درصد در چارک میانی، ۱/۱۳ درصد در چارک دوم پایینی و ۸/۱۷ درصد در چارک انتهایی؛ و این افزایش تدریجی طی مدت ۴۷ سال اتفاق افتاده است! اما همان رشد اندک نیز تا حدودی گمراهکننده است. بیشترین افزایش درآمد در سه چارک پایین، در سالهای ۱۹۹۹ تا ۲۰۰۰ صورت گرفت و از آن زمان تاکنون، درآمدها کاهش داشته است. در چارک میانی به ۹/۶ رسیده است، در چارک دوم پایینی، ۸/۱۰ و در پایینترین چارک، ۱/۱۷ بوده است. کاهش دستمزدها چیزی است که هیچیک از ما کنترلی بر آن نداریم و تنها کاری که میتوان انجام داد، این است که ساعات بیشتری را کارکنیم تا بتوانیم این کاهش درآمد را جبران کنیم. مدتها است که از آن زمان تاکنون، من با این قضیه کنار آمدهام و هفت روز در هفته از صبح تا شب، کار میکنم.

در گزارش سال ۲۰۱۰ با عنوان «طبقه متوسط در آمریکا»، دپارتمان تجارت آمریکا این طبقه را با در نظر گرفتن آرزوهایش تعریف کرد و نه آن جایگاه واقعی در مقیاس اقتصادی. در گزارش فوق، برای این طبقه، مالکیت منزل، یک ماشین برای هر بزرگسال، سلامتی، تحصیلات دانشگاهی برای هر فرزند، امنیت بازنشستگی و مسافرت خانوادگی در هرسال تعریف شده بود. طبق این استاندارد، زندگی من و همسرم در طبقه متوسط جای نمیگیرد، هرچند که درآمد من معمولاً جزء درآمد یک خانواده طبقه متوسط یا حتی بیشتر از آن محسوب میشود. تجزیه سال ۲۰۱۴ -که توسط یو اس تو دی[۳۹] انجام شد- به این نتیجه رسید که رؤیای آمریکایی که معمولاً با معیارهای طبقه متوسط دپارتمان تجارت همخوانی دارد، نیازمند درآمد بالای ۱۳۰٫۰۰۰ دلار در سال برای یک خانواده متوسط چهارنفره است. درصورتیکه متوسط درآمد خانوادهها، تقریباً به نصف این رقم هم نمیرسید.

- ده سال است که به تعطیلات نرفتهام و البته روی هر یک سِنت از پولمان حساب میکنیم

ما در منزل، یاد گرفتهایم که فقط لوازم و مایحتاج ضروری زندگی را تهیه کنیم. از طریق برنامه اصلاح وام، پرداختهای وام مسکن خود را به نصف رساندیم. یک اتومبیل تویوتا آوالون ۱۹۹۷ داریم که ۱۶۰٫۰۰۰ مایل کار کرده است و وقتی پدرم فوت کردم، آن را از او به ارث بردم. ده سال است که ما به تعطیلات نرفتهایم. ما هیچ نوع کارت اعتباری نداریم. فقط یک کارت اعتباری بدهی داریم. پسانداز بازنشستگی نداریم، زیرا آن پولی را که برای طرح بازنشستگی پسانداز کرده بودیم، برای تأمین خرج و مخارج عروسی دخترمان خرج کردیم. هر دو سه ماه یکبار، بیرون غذا میخوریم. اگرچه سالها منتقد فیلم بودهام، اکنون بهندرت به سینما میروم. ما در حراجیها خرید میکنیم. تعمیر ماشین و منزل را تا زمانی که کاملاً ضروری باشد، به تعویق میاندازیم. ما روی هر یک سِنت از پولمان حساب میکنیم.

- طبقه متوسط قربانی وعده بزرگ؛ بهسختی کار کن، سپس صاحب همهچیز خواهی شد

من از کسی نمیخواهم یا انتظارش را ندارم که با من ابراز همدردی کند. خود من، مسئول باتلاقی هستم که در آن گرفتارشدهام، نه هیچکس دیگر. من گول بازرگانان اعتباری بیوجدان را نخوردم و به خودم فشار نیاوردم. درواقع، من بهطور شاهانهای مچاله شدم و فراتر از توانایی مالیام زندگی کردم. عمدتاً به این دلیل که درآمد من، مدام در حال کاهش بود. کارهایی را که باید انجام میدادم، انجام ندادم؛ مانند فروختن خانه و کم کردن هزینههایم، هرچند که با این فروش، بدهیام بابت وام مسکن تسویه نمیشد. بگذارید واضح بگویم؛ من برای بدبختیهایم گریه نمیکنم. وضعیت من خیلی بهتر از بسیاری از افراد دیگر یا شاید بیشتر آمریکاییها است. شاید همه ما به دردسر افتادهایم. شاید ۴۷ درصد بزرگسالان آمریکایی که در پرداخت ۴۰۰ دلار برای روز مبادای خود مشکل دارند، کارهای متفاوتتر و عاقلانهتری انجام دادهاند. شاید همه ما خودپسندانه زندگی کردهایم. بسیاری از مزدبگیران طبقه متوسط، قربانی اقتصاد شدهاند و شاید قربانی آن وعده بزرگ، پرآبوتاب و وسوسهانگیز آمریکایی که از بدو تولد در گوش ما خواندهاند، فقط بهسختی کار کن، سپس صاحب همهچیز خواهی شد.

اگر خبر خوبی وجود داشته باشد، آن خبر این است که علیرغم کم شدن دستمزدها، چیزهای زیادی، بهویژه کالاهای بادوام مانند تلویزیون و کامپیوتر، دائماً ارزانتر شدهاند. بهطور کل، پوشاک هم ارزانتر شده است (اگرچه در سالهای اخیر قیمتها کمی بالا رفته است). همانطور که اندازهگیری شده، قیمت یک خانه متوسط با قیمت متوسط (قیمت برحسب مترمربع)، ثابت بوده است، حتی باوجود لحاظ کردن تغییرات بسیار از یک بازار معاملات املاک، به بازار دیگر؛ اما برخی چیزهای دیگر مانند مراقبتهای بهداشتی، سلامت و تحصیلات عالی، هزینههای بیشتری دارند و بسیار هم گرانتر هستند؛ و البته، اینها مسائل بیاهمیتی نیستند. زندگی جاری است و اتفاقاً زندگی کردن، بسیار هم گران شده است و گاهی اوقات از پس هزینههای خرج و مخارج آن برنمیآییم.

- افرادی که بیش از ۱۰۰ هزار دلار در سال درآمد دارند نیز، این شوک را احساس میکنند

بااینحال، حتی این نیز، همه داستان نیست. زندگی جاری است، بله اما حوادث غیرمترقبه هم اتفاق میافتند؛ یعنی آن مخارج پیشبینی نا شدهای که ویژگی لاینفک زندگی هستند. چهارصد دلار برای مواقع اضطراری، فقط فرضیهسازی نیست، خیر و این رقم گاه به ۲٫۰۰۰ دلار هم میرسد یا میتواند هر رقم دیگری باشد. حقیقت این است که روز مبادا همیشه خواهد آمد؛ و آنها بخش ذاتی و درونی تجربه ما در زندگی هستند. مشاوران مالی میگویند که ما حداقل ۱۰ تا ۱۵ درصد از درآمد خود را برای بازنشستگی و اینگونه حوادث غیرمترقبه پسانداز کنیم؛ اما دلیل اصلی بسیاری از ما که نمیتوانیم برای روز مبادا پسانداز کنیم، این است که ما در روزهای طوفانی زندگی میکنیم. هرروز به نظر میرسد که یکچیز جدید اتفاق میافتد، یک خرج پیشبینینشده؛ اجاقگاز یا ماشین روشن نمیشود، سگ، لنگلنگان راه میرود، شیر چکه میکند؛ البته اینها حوادث کوچک هستند. در یک نظرسنجی در مورد منابع مالی آمریکاییها در سال گذشته که توسط پو[۴۰] منتشر شد، ۶۰ درصد از پاسخدهندگان گفتند که در ۱۲ ماه گذشته آنها از نوعی «شوک اقتصادی» رنج برده بودند؛ کاهش درآمد، ویزیت پزشک، از دست دادن همسر و یک تعمیر اساسی. پس از گرانترین موقعیت اضطراری و اقتصادیشان، بیش از نیمی از آنها کوشیده بودند که از پس خارج و مخارج خود برآیند. حتی ۳۴ درصد از پاسخدهندگان که بیش از ۱۰۰٫۰۰۰ دلار در سال درآمد داشتند، گفتند که آنها این فشار ناشی از شوک اقتصادی را احساس کردند.

پس از مخالفت هیئتمدیره خانه مشارکتی، از دست دادن شغل و جریمههای مالیاتی، یک ضربه دیگر هم به من وارد شد؛ ناشری که قرارداد یک کتاب را با وی امضا کرده و از او پیشپرداخت دریافت کرده بودم، از من شکایت کرد که باید مبلغ پیشپرداخت را پس بدهم، چون نتوانسته بودم کتاب را سر موعد تحویل دهم. (موعدهای کتاب معمولاً فرامیرسند و نیاز به تمدید مهلت وجود دارد). درواقع، اقتصاد به نوشته زیر عکس کارتون نیویورکِر[۴۱] از بروس اریک کاپلان،[۴۲] رسیده است که میگفت: «ما فکر میکردیم که یک سرهمبندی کلی بوده، اما بعداً فهمیدیم که زندگی خود ما است».

- ۴۵ درصد آمریکاییها پول کافی برای هزینه کرد در مخارج خود ندارند

زندگی ما! و برای بسیاری از ما که در سکوت رنج میبریم و نمیتوانیم درباره آشفتگیهای مالیمان حرفی بزنیم. این زندگی ما است، نه اینکه فقط به حسابهای بانکی ما که در خطر هستند، مربوط باشد. انجمن روانشناسی آمریکا هرسال، یک نظرسنجی درباره استرس در ایالاتمتحده آمریکا انجام میدهد. نظرسنجی سال ۲۰۱۴ -که در آن، ۴۵ درصد آمریکایی گفته بودند که پول کافی برای آنکه از پس مخارج خود برآیند، ندارند دریافت که پول، عامل شماره یک استرس در کشور است. هفتادودو درصد از بزرگسالان گزارش دادند که حداقل گاهی اوقات درباره پول استرس دارند و تقریباً یکچهارم آنها، استرس شدید را گزارش دادند. همانند خود آسیبپذیری و شکنندگی مالی، استرس، میزان درآمد را کم میکند؛ و جای تعجبی ندارد که استرس زیاد برای سلامتی بد است و البته پول کم نیز همینطور. سیودو درصد از پاسخدهندگان به نظرسنجی گفتند که آنها پول کافی ندارند تا بتوانند سبک زندگی سالم را در پیش گیرند؛ و ۲۱ درصد گفتند که آنها بهقدری به لحاظ مالی در مضیقه هستند که حتی در زمان بیماری، به پزشک مراجعه نمیکنند یا اینکه یک سال پیش، به پزشک مراجعه کرده بودهاند.

- احساس بدبختی روحیه ملی ما را از بین برده است

بدترین و غافلگیرانهترین تأثیر آسیبپذیری مالی از سلامت جسمی فراتر رفته و بر احساس خوشی و رفاه ما تأثیر میگذارد. برَد کلونتز[۴۳]، روانشناس مالی میگوید: «عدم امنیت مالی مرتبط است با افسردگی، اضطراب و از دست دادن کنترل در شخص که مشکلاتی را به بار میآورد». من این را هم میدانم. پول میتواند همهچیز را تغییر دهد، همانطور که سیندی لوپِر[۴۴] در آواز خود میخواند؛ اما نبود پول بهطورقطع، همهچیز را ویران میکند. عقیم بودن مالی بدبختی میآورد. باعث میشود که شبها بیدار بمانید، خوابتان نبرد و صبحها نخواهید از رختخواب خود بلند شوید؛ و شما را مجبور میکند تا از دنیا کنارهگیری کنید. حس خود ارزشمندی، اعتماد و انرژی شما را میگیرد و بدتر از همه، امید را در شما از بین میبرد. روابط را ویران میکند و باعث میشود که زوجین، علیه یکدیگر بشورند، به هم ناسزا بگویند و حتی بچهها با والدین جروبحث کنند (هرچند که شکر خدا این مورد هرگز برای من اتفاق نیفتاد.) بااینحال، بقیه موارد بالا برایم اتفاق افتاد و همچنان هم در حال رخ دادن است. من خودم را انسان نسبتاً محکم و درعینحال، انعطافپذیری میبینم. درباره آن عدهای که اینگونه نیستند، چطور؟ شکست ممکن است، همانطور که طبق بسیاری از استانداردها، تعداد زیادی از آمریکاییها آن را تجربه میکنند. این امر، درد ملی و مخفیانه کشور ما محسوب شود؛ دردی که عمیق و جانکاه است. بله ما به لحاظ مالی عقیم هستیم.

- تنها ۴۵ درصد آمریکاییها در سال ۲۰۱۴، رؤیای آمریکایی را باور داشتند

درحالیکه این بدبختی عمدتاً فردی بوده و ازنظر عموم پنهان میماند، شاید کمکم روحیه ملی ما را هم از بین برده است. افراد میخواهند احساس کنند و نیاز دارند تا احساس کنند که آنها در این دنیا، در حال پیشرفت هستند؛ و این همان چیزی است که آنها را سر پا نگاه داشته است. آنها باید احساس کنند که زندگی آنها بهتر خواهد شد و حتی بیشتر از آن، اینکه زندگی بچههای آنها بهتر از زندگی خودشان خواهد شد، درست همانطور که بر این باور بودند، زندگی خودشان از زندگی والدینشان بهتر خواهد بود؛ اما بهطور روزافزون، افراد چنین احساسی ندارند. در نظرسنجی سال ۲۰۱۴ توسط نیویورکتایمز، مشخص شد که فقط ۴۶ درصد از آمریکاییها گفتند که آنها رؤیای آمریکایی را باور دارند و این رقم، پایینترین رقم در طی دو دهه گذشته بوده است.

من میترسم که حس ما از ناتوان بودن در برابر مشکلات مالی نهفقط منبع دلسردی و یأس باشد، بلکه منشأ عصبانیت سیاست ملی ما باشد؛ عصبانیتی که به بیرون رانده شدن مهاجران فاقد مدارک شناسایی میانجامد یا به تجارت چین و رئیسجمهور اوباما میرسد، زیرا ما نمیتوانیم یا نمیخواهیم منبع واقعی آن را پیدا کنیم. همانطور که اقتصاددان هاروارد بنیامین م. فریدمن،[۴۵] در کتاب سال ۲۰۰۵ خود با عنوان پیامدهای اخلاقی رشد اقتصادی[۴۶] نوشت: «هنگامیکه عده کافی از شهروندان یک جامعه، این احساس را که روبهجلو پیش میروند، از دست دهند، صرفاً ثروتمند بودن نمیتواند مانعی برای به قهقرا رفتن جامعه و انعطافپذیری و تحجر آن باشد». به نظر میرسد که امروز ما در آغاز یک عقبنشینی هستیم و در نقطهای قرار داریم که عقیم بودن مالی، در خشم سیاسی نمود مییابد. بسیاری از آمریکاییها، حداقل در میان عموم، همچنان امیدوار باقی میمانند. در نظرسنجی سال ۲۰۱۴، پو نشان داد که ۵۵ درصد از آمریکاییها همان مقدار درآمد یا حتی بیشتر از آن مقداری را که هرماهه به دست میآورند، خرج میکنند و تقریباً دقیقاً همان درصد از آمریکاییها میگویند که شرایط مالی مطلوب دارند که این مسئله، ممکن است به این معنا باشد که برخی از آنها بسیار ترسوتر از آن هستند که به این امر اقرار کنند. همچنین، شاید سواد مالی ندارند و نمیتوانند شدت گرفتاری خود را درک کنند. بسیاری از صاحبنظرانی که من با آنها صحبت کردهام نیز امیدوار هستند. آناماریا لوساردی به من گفت: «مردم نبوغ حل بسیاری از مشکلات را دارند.» برد کلونتز گفت: «من فکر میکنم بالاخره ما داریم متوجه میشویم که مغز بهطور طبیعی حول محور پول کار نمیکند.» او بر این باور بود که آمریکاییها کمکم دارند به این باور میرسند که آنها مجبورند قسمت اعظم کنترل زندگی مالی خود را به دست گیرند.

اما خوشبینی این حقیقت را حاشا نمیکند که دستمزدها، همچنان در حال کم شدن است و پساندازهای فردی نیز کم و پایین هستند. بااینحال، به نظر میرسد که اداره یک زندگی طبقه متوسط، هرروز سختتر میشود. یک نظرسنجی قبل از دوران رکود بزرگ توسط فدراسیون مصرفکننده آمریکا و انجمن برنامهریزی مالی، دریافت که ۲۱ درصد از آمریکاییها احساس میکنند «عملیترین راه» برای آنها این است که چند صد هزار دلار در یک لاتاری برنده شوند. من سعی میکنم به خودم امیدواری دهم، هرچند که واقعگرا هم هستم. بااینحال، امید به این راحتیها هم به دست نمیآید، حتی در میان ملتی از آرزومندان، سختکوشان و ایدئالگراها. آنچه سالها بسیاری از ما از آن رنجبردهایم، ممکن است مانند یک سرهمبندی کلی به نظر آید؛ اما احتمال زیادی وجود دارد که زندگی ما باشد.

منبع:

این نوشتار در ماه می ۲۰۱۶ در تارنمای آتلانتیک منتشرشده و در آدرس ذیل قابلدسترسی است:https://www.theatlantic.com/magazine/archive/2016/05/my-secret-shame/476415/

[۱] Brad Klontz

[۲] Greighton

[۳] Omaha

[۴] Nebraska

[۵] ویاگرا موجب افزایش جریان خون در آلت تناسلی مرد شده، به نعوظ کمک میکند و به بهبود رابطه جنسی آقایان کمک میکند.

[۶] Brian

[۷]David Johnson

[۸] Michigan

[۹] Bankrate

[۱۰] Pew Charitable Trusts

[۱۱] Annamaria Lusardi

[۱۲] George Washington University

[۱۳] Peter Tufano

[۱۴] Oxford

[۱۵] Daniel Schneider

[۱۶] Princeton

[۱۷] Jacob Hacker

[۱۸] Yale

[۱۹] Edward Wolf

[۲۰] Russel Sage Foundation

[۲۱] TransUnion

[۲۲] ValuePenguin

[۲۳] William R. Emmons

[۲۴] Great Moderation

[۲۵] Bruce McClary

[۲۶] Gene Siskel

[۲۷] Roger Ebert

[۲۸] Brooklyn

[۲۹] East Hampton

[۳۰] Martin Scorsese

[۳۱] Walter Winchell

[۳۲] Stanford

[۳۳] Rhodes

[۳۴] Emory

[۳۵] WorldTeach

[۳۶] AmeriCorps

[۳۷] University of Texas

[۳۸] Walt Disney

[۳۹] USA Today

[۴۰] Pew

[۴۱] New Yorker

[۴۲] Bruce Eric Kaplan

[۴۳] Brad Klontz

[۴۴] Cyndi Lauper

[۴۵] Benjamin M. Friedman

[۴۶] Moral Consequences of Economic Growth