گروه مترجمان مرکز مطالعات آمریکا

داشتن خانهای با نردههای سفید، نمونهای از رؤیای آمریکاییهای قرن بیستم است. این امر، ایده آلی است که برای مدتهای طولانی در این کشور بوده و زمانی وارد قرن بیستم شده که تعداد افراد صاحبخانه، در ابتدا افزایش یافته است؛ اما ۱۶ سال پس از افزایش نرخ مالکیت خانه، در حال حاضر، آمار و ارقام با آمار و ارقام اواخر دهه ۱۹۶۰ برابری میکند. بهعلاوه، امروز در بسیاری از بازارها، تعداد اجارهنشینها بسیار بیشتر از تعداد مالکان مسکن است. ممکن است به این فکر کنیم که پایان رؤیای آمریکایی فرارسیده است؛ بیشتر فکر کنید. از نظر تازهکارها، علیرغم کاهش مالکیت خانه، بسیاری از آمریکاییها، همچنان تلاش میکنند که خانه خودشان را داشته باشند. بهعلاوه، به جای آنکه برای یک ایدئال ماتم بگیرم، ترجیح میدهم تا ریشههای این تغییر پارادایم را بکاوم. آنچه یافتم، قطعاً جنبه مثبتی در خصوص مسکن مقرونبهصرفه، هم برای سرمایهگذاران فعال و هم برای سرمایهگذاران غیرفعال داشت.

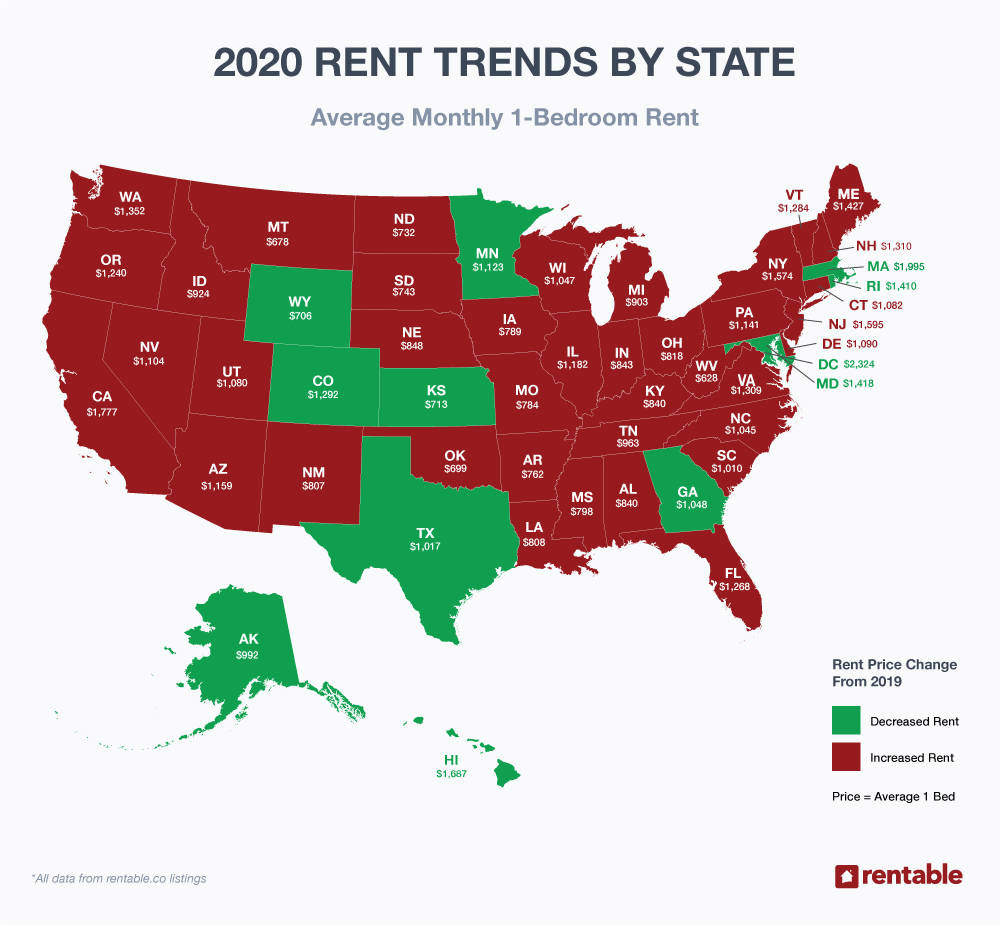

- آمریکا در حال تبدیل به یک ملت اجارهنشین است

در سال ۲۰۰۴، نرخ مالکیت مسکن به بالای ۲/۶۹ درصد رسید و پس از آن، به مدت ۱۲ سال کاهش یافت اما در سال ۲۰۱۶، کمی وضعیت آن ثابتی شد. اخیراً افزایش جزئی نیز داشته است، اما شواهد کافی حاکی از آن است که این روند خفیف افزایشی، به معنای بازگشت به گذشته نیست. درواقع، بسیاری از علائم به یک تغییر قاطع، به نفع اجارهنشینی اشاره میکنند؛

- انعطافپذیری اجارهنشینی: انتخاب عامدانه و بلندمدت بسیاری از افراد، این است که اجارهنشین باشند زیرا اجارهنشینی این آزادی و انعطافپذیری را به آنها میدهد تا شغلهایشان را تغییر دهند و هر زمان که شرایط مساعد بود، از مکانی به مکان و شهری دیگر نقلمکان کنند. آن هم زمانی که روزهای تغییر کل شغل و مهارتشان فقط در یک شرکت یا یک شهر، به سررسیده است.

- تأثیر رکود بزرگ: نسل هزاره که بسیاری از آنها در سالهای بحران مسکن، در مرحله تکوین شخصیت خود بودند، از دیدن والدین، همسایه یا حتی غریبهها، در هنگام شنیدن خبر از دست دادن مسکنشان ترسیده بودند. این تأثیرات ماندگار و ترس از رکود بعدی، میل نسل هزاره به مالکیت مسکن را کاهش داده است.

- نسل بِیبی بومِر[۴] (انفجار جمعیت) در حال بازنشسته شدن: بیشتر بیبی بومرهای بازنشسته از بار صاحبخانه شدن در سالهای طلایی عمرشان پرهیز میکنند زیرا با اجارهنشینی، آنها دیگر با مخارج خانه و تعمیراتش، سروکار نخواهند داشت و زمان و در حقیقت، پول خودشان را آزاد میکنند و درواقع این جمعیت، نمایانگر بالاترین رشد جمعیت اجارهنشین هستند.

- · اجارهبهای خانههای تکواحدی: امروزه اجارهنشینان، به زندگی آپارتماننشینی محدود نیستند. کسانی که میخواهند در خانههای تکواحدی زندگی کنند، بدون وام مسکن و هزینههای حفظ و نگهداری، میتوانند خانههای اجارهای در حومه شهر و نزدیک مدارس خوب یا سایر امکانات رفاهی را پیدا کنند.

البته سایر عوامل نیز دخیل هستند:

- موجودی محدود: عرضه خانهها برای فروش، در حال کاهش است؛ معماران که در طول رکود بزرگ، از تعداد بالای موجودی مسکن به ستوه آمده بودند، محتاطتر شده و بیشتر بر ساخت و سازهایی تمرکز میکنند که اهداف بالاتری دارند.

- قیمت مسکن و نابرابری دستمزد: با بالا رفتن بیشتر و سریعتر قیمتها نسبت به دستمزدها، صاحبخانههای آرزومند در تلاش خواهند بود تا واجد شرایط وام مسکن گردند یا بتوانند از پس هزینههای ماهیانه برآیند.

- افزایش بدهی: افرادی که تحت فشار کارتهای اعتباری یا وامهای دانشجوییشان هستند، نمیتوانند برای پرداخت پیشقسطها، پولی پسانداز کنند یا اینکه الزامات بدهی بر درآمد وام مسکن را برآورده سازند.

- اجارهبهای مقرونبهصرفه: اجارهبها نیز بیشتر و سریعتر از درآمد، رو به افزایش است که این مسئله، ناتوانی در پسانداز کردن پول یا واجد شرایط وام مسکن شدن را بدتر میکند.

- در بحث اجارهنشینی این ملت، ذینفعان چه کسانی هستند؟

هنگامیکه آزادی مالی و سبک زندگی، صاحب مسکن شدن را -که مسئلهای مهم برای آرزوی آمریکایی بود- تحتالشعاع قرارداد، چه کسانی از آن نفع بردند؟ کاملاً مشخص است، صاحبخانهها؛ آنها همچنان نیز تقاضاهای بیشتر برای اجاره را تجربه خواهند نمود، بهویژه برای مسکنهایی که افراد بتوانند از پس اجارهبهای آن برآیند. بهعلاوه، سرمایهگذاران در بخش معاملات املاک، گزینههای انتخابی بیشتر با پتانسیل بازده بالاتر در اختیار خواهند داشت.

- سه روش برای تبدیل این تغییر به سرمایه

کسانی که میخواهند بدون خریدوفروش یا اجاره املاک و دارایی خودشان از مزایای تغییر سلیقه ملت آمریکا بهسوی اجارهنشینی بهره ببرند، چند گزینه انتخابی سرمایهگذاری غیرفعال بسیار خوب دارند؛

- صندوقهای دارایی چند خانوادهای: از دوره رکود بزرگ به اینسو، سرمایه و داراییهایی که در صندوقهای دارایی چند خانوادهای سرمایهگذاری شدهاند، بازده بالایی داشتهاند، بهویژه صندوقهایی که بر مسکن نیروی کارگر متمرکز بودند که در آنها، عرضه کنونی محدود است و ساختوسازهای جدید، عملاً وجود ندارد. با روی آوردن آمریکاییهای بیشتری به اجارهنشینی (برحسب ضرورت یا بهدلخواه خود)، علیرغم شرایط اقتصادی خوبشان، تقاضا برای این املاک داغتر میشود. هنگامیکه تنزل و کاهش بعدی اتفاق میافتد، تقاضا برای مسکن نیروی کارگر بیشتر، افزایش خواهد یافت زیرا صاحبخانهها و اجارهکنندگان خانههای لوکس نیز مجبور خواهند بود تا واحدهای اجارهای مقرونبهصرفه تری عرضه کنند.

- صندوقهای اعطای وام معاملات املاک: سرمایهگذاران غیرفعال معاملات املاک، میتوانند پول خود را در صندوقهای اعطای وام قرار دهند. این صندوقها برای طرفداران کهنهکار معاملات املاک سرمایه، فراهم مینمایند تا به خرید و بازسازی املاک کلنگی بپردازند. برخی از صندوقهای اعطای وام، از طریق اعطای وامهای کوتاهمدت، معاملات خرید، تعمیر و فروش را برای مدت محدودی تسهیل بخشیدند. صندوقهای اعطای وام بلندمدت نیز وجود دارد که برای سرمایهگذاران فعال معاملات املاک، سرمایه فراهم میکند تا املاک را بخرند، نوسازی کنند و سپس، آنها را اجاره دهند. این صندوقهای بلندمدتتر، نقد شوندگی کمتری دارند و در آنها، چندین فاکتور ریسک را باید در نظر گرفت از قبیل نرخ بهره بلندمدت و قیمت مسکن.

- صندوقهای معاملات املاک التقاطی: نوع جدیدی از این صندوقها، اخیراً ظاهر شدهاند که دارایی چند خانواده و صندوقهای اعطای وام را در یک صندوق التقاطی تجمیع میکنند. در این مسئله، پاداشهایی برای سرمایهگذاران در نظر گرفته خواهد شد، از قبیل نقدینگی کوتاهمدت، توزیعهای ماهانه و ثبات نهاد اعطای وام، بهعلاوه بازدههای بالاتر و مزایای کاهش مالیاتِ برابر، برای یک سرمایهگذاری کم ریسک و دارای پاداش بالا.

قبل از آنکه سرمایهگذاران فردی یا مؤسسهای بخواهند پول خود را در این صندوقها قرار دهند، آنها باید نظارت مناسبی بر مدیران این صندوق داشته باشند و درباره عملکردشان در گذشته، فلسفه مدیریت و اصول شرکتی تحقیق نمایند. اگر اهداف و ارزشهای آنها با اهداف و ارزشهای شما مطابقت نداشت، همچنان به جستجوی خود ادامه دهید.

- کاهش مالکیت مسکن، پایان رؤیای آمریکاییها نیست

در سال ۱۹۳۱، جیمز تراسلو آدامز،[۵] عبارت «رؤیای آمریکایی» را ابداع کرد تا به شرح این ایده بپردازد که هرکسی صرفنظر از شرایط تولد خود، میتواند به بالاترین پتانسیل وجودیاش دست یابد. امروزه برخی همچنان برای آن نسخه سنتی مالکیت مسکن تلاش میکنند اما یک احتمال قوی، انتخاب سبک زندگی آزاد و آزادی مالی است. سرمایهگذاران معاملات املاک -که این حقایق را درک نموده و دربارهشان جستجو میکنند- بهطور چشمگیری، توانایی خود در دستیابی به نسخه خودساختهشان از رؤیای آمریکایی را بالابردهاند و از آن لذت میبرند.

برای مشاهده اصل مقاله کلیک کنید

[۱] Don Wenner

[۲] DLP Real Estate Capital

[۳] R.E.

[۴] baby boomers

[۵] James Truslow Adams